Corporate Management

가업승계

가업승계는 계속 기업으로 나아가는 첫 단추입니다.

정부정책을 활용한 가업승계

가업상속 공제 특례 제도

중소기업 등의 원활한 가업승계를 지원하기 위하여 거주자인 피상속인이 생전에 10년 이상 영위한 중소기업 등을 상속인에게 정상적으로

승계한 경우 가업 영위 기간에 따라 차등 금액을 상속 공제하여 가업승계에 따른 상속세 부담을 경감시켜주는 제도이다.

가업영위 기간별 공제금액

| 가업영위 기간 | 10년 이상 | 20년 이상 | 30년 이상 |

|---|---|---|---|

| 상속공제 한도액 | 30억 | 40억 | 60억 |

가업상속공제 적용 요건

-

가업상속공제 적용 요건

법인의 최대주주(최대 출자자)인 경우로서 그와 특수관계에 있 는 자의 주식 등을 합하여 해당 법인의 발생주식 총수(출자총액) 의 50% 이상을 보유

-

중소기업

상속개시일이 속하는 과세연도의 직전 과세연도말 기준 ‘조세 특례제한법 시행령’의 중소기업 기준을 졸업한 기업은 연 매출 액 3천억원 미만에 달할 때까지 가업상속 공제가 가능

-

피상속인

거주자 조건, 가업 재직 요건을 충족

-

상속인

연령, 가업종사기간, 상속재산, 임원 및 대표이사 취임요건을 충족하여야 함

가업상속 공제 사후 요건

5년 이내 정당한 사유 없이 사후 의무를 위반할 경우 가업상속 공제금액 X 추징률에 해당하는 금액을 과세가액에 산입하여 상속세 재계산

-

가업의 사업용 자산을

일정비율 이상 처분할 경우 -

가업에 더 이상

종사하지 않을 경우 -

상속인의 지분이

감소할 경우 -

정규 근로자

고용조건에 미달할 경우

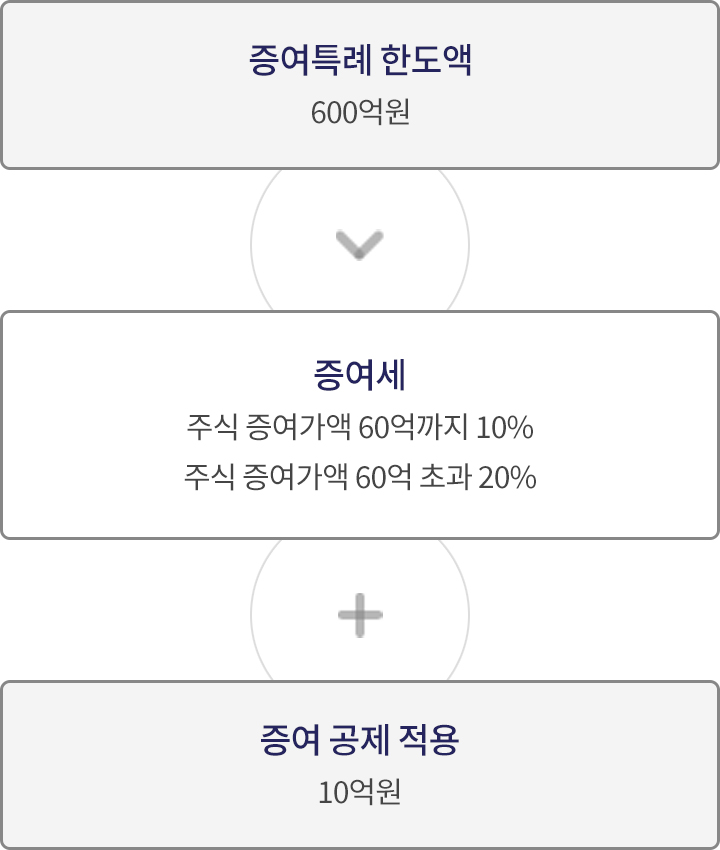

가업승계 증여특례 제도

기업 경영자의 고령화에 따라 생전에 자녀에게 가업을 사전 승계하도록 함으로써 기업의 영속성을 유지하고 경제활력을 도모하기 위하여 도입된 제도이다.

주식증여특례 적용 요건

-

수증자 연령과 거주자

요건, 가업종사 및

대표이사 취임 -

증여자 가업영위, 연령,

부모, 가업, 지분 등 -

증여물건 주식 또는

출자 지분 -

증여세 특례 신청요건

신고기한 내 과세표준

신고서와 특례 적용

신청서 제출

주식증여특례 사후의무

5년 이내 정당한 사유 없이 사후의무 위반시 가업증여주식 가액을 증여재산으로 보아 정상 증여세 및 이자상당액 부과

-

수증자가 증여일 부터 3년 이내 대표이사 취임하지 않거나 5년까지 대표이사를 유지하지 아니하는 경우

-

가업을 휴업/폐업 하는 경우

-

수증자 지분이 감소할 경우

창업자금 증여특례 제도

출산율 저하, 고령화에 따라 젊은 세대로의 부의 조기 이전을 촉진함으로써 경제 활성화를 도모하기 위한 제도이다.

증여요건

- 증여자는 중소기업 등의 최대주주로서 그와 특수관계인의 주식을 합하여 해당 기업의 발행주식총수의 50% 이상을 계속하여 보유해야 함 (10년의 기간 중 잠시라도 50% 미만의 지분을 보유한 경우 과세특례 제외)

- 증여자는 거주자이고 60세 이상의 부모여야 함

- 수증자는 18세 이상의 거주자여야 함

제도 외 가업승계 전략

- 업무무관 자산의 경우 정부 지원 제도의 혜택 미 적용

- 이행하기 어려운 정부 지원 제도의 사후 의무

-

05.13

(주)위***

상담요청

-

05.11

(주)신조****

진행중

-

05.07

엘레*****

상담완료

-

04.28

(주)신영***

상담완료

-

04.24

(주)씨에*****

상담완료

-

04.20

여리****

상담완료

-

04.17

진흥*****

상담완료

-

04.16

(주)우정****

상담완료

-

04.14

좋은*****

상담완료

Copyright © 2020 위드비즈. All Rights Reserved.

designed by website.co.kr