Patent·Certification

기업부설연구소

제도 목적

연구소/전담 부서 설립 신고 제도는 일정 요건을 갖춘 기업부설연구소와 연구개발전담 부서를 신고·인정 함으로써 각종 조세·관세·자금 지원 및 병역 특례 등의 혜택을 부여하고 기업의 기술 개발을 적극적으로 촉진·유도하는 동시에 이들 연구조직을 효율적으로 육성·지원하기 위하여 1981년부터 제정된 제도이다.

설립요건 - 인적요건

| 유형 | 연구전담요원 수 | ||

|---|---|---|---|

| 연구소 | 대기업 | 대기업 부설 연구소 | 10명 이상 |

| 중견기업 | 중견기업 부설연구소 | 7명 이상 | |

| 중소기업 | 소기업 | 3명 이상 (단, 창업일로부터 3년까지는 2명 이상) | |

| 중기업 | 연구전담요원 5명 이상 | ||

| 국외에 있는 기업연구소 (해외연구소) | 5명 이상 | ||

| 연구원·교원 창업 중소기업 부설연구소 벤처기업 부설 연구소 | 2명 이상 | ||

| 전담부서 | 규모에 관계없이 동등적용 | 1명 이상 | |

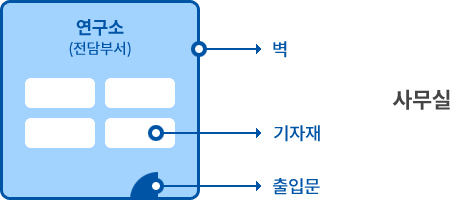

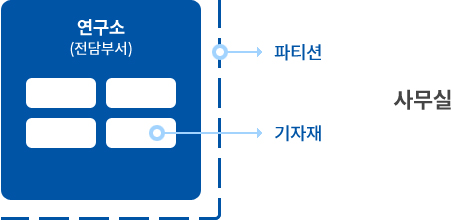

설립요건 - 물적요건

독립공간

- 다른 부서와 구분될 수 있도록 고정된 벽으로 구분하고, 별도의 출입문을 갖춰야 함

- 면적은 연구원이 관련 분야의 연구개발을 수행할 수 있는 적절한 크기를 확보해야 함

분리구역

- 연구공간을 다른 부서와 칸막이로 구분하여 운영할 수 있음

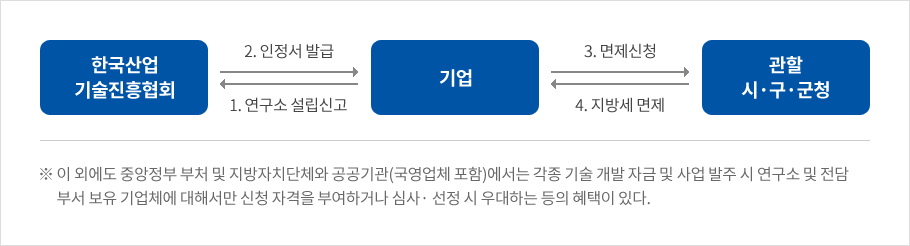

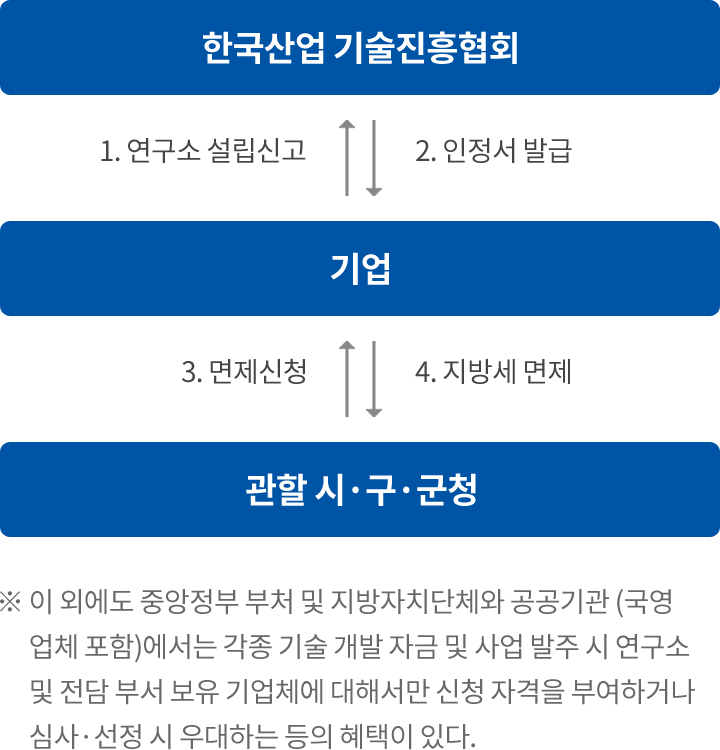

설립 절차

기대효과

-

기업 신인도 상승

기업의 대외적 이미지 제고 작용

-

정부 지원책 적극 활용

공공기관의 각종 기술 개발자금 및 사업 발주 시 보유 기업체에 대해서만 신청 자격을 부여하고 심사·선정 시 우대

-

기업 신용 등급 상향

신용등급은 기업이 회사채나 기업어음(CP)를 발행할 때 발행금리에 영향을 미치는 중요한 요인으로 작용

지원 혜택

| 구분 | 신고요건 | 기업부설연구소 | 연구개발전담부서 |

|---|---|---|---|

| 조세 | 연구 및 인력개발비 세액공제 | ○ | ○ |

| 연구 및 인력개발을 위한 설비투자에 대한 세액공제 | ○ | ○ | |

| 기업부설연구소용 부동산에 대한 지방세 감면 | ○ | X | |

| 관세 | 학술연구용품에 대한 관세감면 | ○ | ○ |

| 자금 | 국가연구개발사업 | ○ | △ |

| 병역특례 | 전문연구요원제도 | ○ | X |

| 범례 | ○가능, △일부가능, Х불가능 | ||

1. 조세지원

TAX SUPPORT

- 01 연구 및 인력개발 준비금의 손금산입

(중소기업 우대)

- 02 연구 및 인력 인력개발비 세액공제

(중소기업 우대)

- 03 연구 및 인력개발을 위한 설비투자 세액 공제

- 04 기업부설 연구소용 부동산에 대한 지방세 면제

(연구소에 한함)

- 05 중소기업 연구소 연구원 연구활동비 소득공제

(중소기업, 연구소에 한함)

2. 관세지원

DUTY SUPPORT

- 01 산업 기술의 연구개발용품에 대한 관세감면

3. 인력지원

MANPOWER

SUPPORT

- 01 중소기업 연구인력 고용 지원사업

(중소기업에 한함)

- 02 병역 특례

(전문연구요원제도, 연구소에 한함)

4. 자금지원

FUND SUPPORT

- 01 국가 연구개발사업 참여 지원 제도

- 02 중소기업 기술 신용보증 특례 제도

(연구소에 한함)

5. 부동산에 대한

지방세 면제

LOCAL TAX

EXEMPTION

토지 또는 건축물을 취득한 후 4년 이내에 기업부설연구소로 직접 사용하기 위하여 법인이 취득한 부동산

실시간 상담문의 현황

-

05.13

(주)위***

상담요청

-

05.11

(주)신조****

진행중

-

05.07

엘레*****

상담완료

-

04.28

(주)신영***

상담완료

-

04.24

(주)씨에*****

상담완료

-

04.20

여리****

상담완료

-

04.17

진흥*****

상담완료

-

04.16

(주)우정****

상담완료

-

04.14

좋은*****

상담완료

Copyright © 2020 위드비즈. All Rights Reserved.

designed by website.co.kr